8月14日,资本邦获悉,中国证券监督管理委员会第十八届发行审核委员会2020年第120次发审委会议结果为:深圳威迈斯新能源股份有限公司(首发)(下称:威迈斯)未通过、苏州华亚智能科技股份有限公司(首发)(下称:华亚智能)暂缓表决、江苏协和电子股份有限公司(首发)(下称:协和电子)、江苏博迁新材料股份有限公司(首发)(下称:博迁新材)、祖名豆制品股份有限公司(首发)(下称:祖名股份)IPO通过审核。

威迈斯基本的产品为很多类型的开关电源,不一样的产品在技术标准、品质衡量准则、复杂程度等方面存在一定的差异,但生产工艺流程基本相似,最重要的包含表面贴装(SMT)、插件(DIP)、装配测试三个环节。目前,公司将SMT、DIP等生产的基本工艺环节实行外协加工,自主完成装配测试环节。

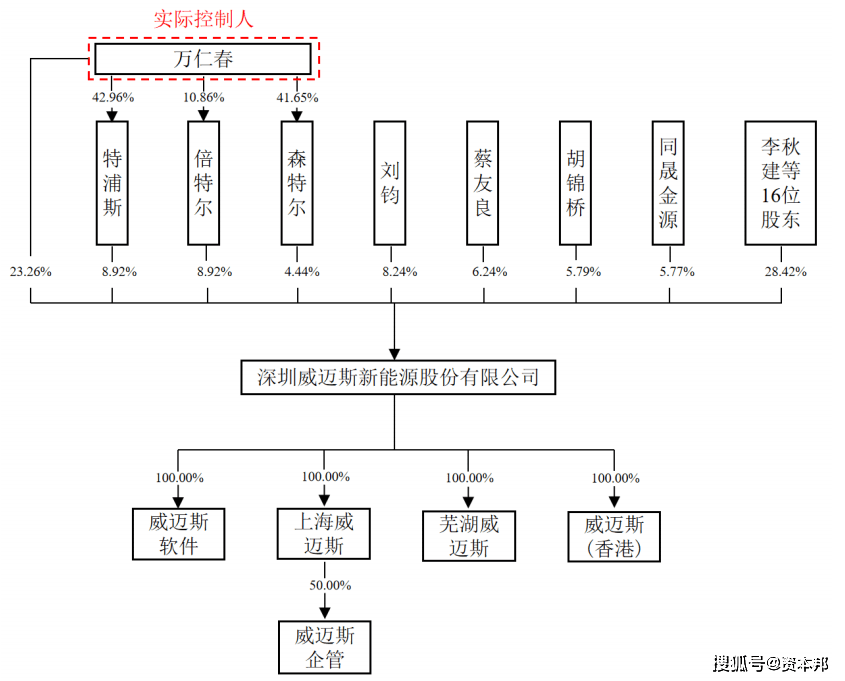

根据招股说明书显示,威迈斯控制股权的人及实际控制人为万仁春。万仁春直接持有公司8464.86万股,占公司总股本的23.2551%,为公司的控制股权的人。此外,万仁春经过控制倍特尔、特浦斯、森特尔三个员工持股平台,间接控制公司22.2838%的股权。因此,万仁春直接和间接控制公司45.5389%的股权。

此次申报A股,威迈斯的股东财产份额、股权激励、股东涉案、募投项目与公示差异等问题获中国证券监督管理委员会的问询。

1、证监会了解到,扬州尚颀、同晟金源合计持有公司7.93%股份。2018年公司第一大客户上汽集团和他的下属公司间接持有扬州尚颀、同晟金源股权及财产份额。证监会鉴于此要求威迈斯说明:(1)公司获得上汽集团及下属公司订单与扬州尚颀、同晟金源合计持有公司7.93%股份是不是真的存在关联;(2)上汽集团能否控制扬州尚颀及同晟金源;(3)扬州尚颀及同晟金源入股后,公司与上汽集团和他的下属公司的合作条件是不是真的存在明显变化;(4)上汽集团与公司的合作条件是否与其他第三方可比供应商存在很明显不同;双方是否就业务开发、渠道沟通、订单获得等事项存在潜在的安排或承诺;同步开发模式下是否依赖上汽集团的技术或技术资料;(5)上汽集团和他的下属公司是不是存在对其他供应商投资的情况;这些投资是否与扬州尚颀、同晟金源或者冯戟、陈立北相关。

2、2017年6月威迈斯进行股权激励时确认股份支付费用采用的每股价格同2018年3月引入外部投资者的每股受让价格存在较大差异。证监会对此要求威迈斯:结合两次股份变动时的定价过程及期间的关键影响事件,说明转让价格与授予股份公允价值之间产生差异的合理性。

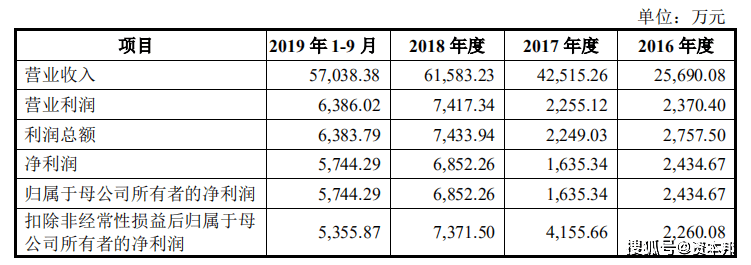

3、关于售后服务费计提。2017年至2019年售后服务费实际支出超过预计负债计提金额。2017年净利润为300.84万元。证监会要求:(1)说明公司无法对计提比例进行合理预估的原因;在实际发生费用占车载电源产品销售收入比例高于计提比例的情况下,未重新估计并调整计提比例的原因及合理性;(2)结合2018年、2019年实际发生维修费用的构成,说明2018年、2019年的维修费用是否来源于2018年之前的产品销售合同,该因素无法纳入2017年售后服务预计范围的理由及合理性,各期维修费用的列支是不是真的存在跨期确认的情况;(3)说明2019年将过去三年实际发生售后服务费用占销售收入比例的平均值为基础调整预计负债计提比例是否合理,是否充分考虑当期销售合同在未来期间出现维修需求的概率,是否满足企业会计准则的相关要求。

4、证监会了解到,2009年9月蔡友良、杨学锋曾接受万仁春委托代其持有威迈斯有限的股权。2013年7月经双方协商由万仁春将其实际持有的公司部分股权转让给蔡友良。公司持股5%以上股东蔡友良涉及的执行案件目前仍处于司法程序中。证监会要求公司:(1)说明2009年至2013年蔡友良、杨学锋代公司控股股东、实际控制人万仁春持有股份是否线)结合万仁春向蔡友良借款的背景、金额、支付方式等因素,说明解除代持时股权转让款由万仁春向蔡友良的借款抵销的真实性,在解除代持关系过程中是否存在纠纷或潜在纠纷;(3)说明蔡友良持有的股份被司法查封、冻结的可能性以及对公司的影响。

5、公司募投项目“龙岗宝龙新能源汽车电源产业基地建设项目”与深圳市龙岗区发展和改革局项目公示存在差异。要求说明:(1)上述募投项目在招股说明书中披露的情况与环评单位公示产生差异的原因及合理性;(2)该募投项目在开工时间、进度安排、建设进展情况。

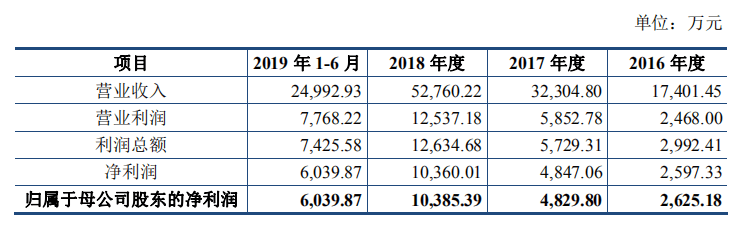

华亚智能主营业务是专业领域的精密金属制造服务。公司专注于定制化精密金属制造服务,包括制造工艺研发与改善、定制化设计与开发、智能化生产与测试、专用设备维修与装配等。值得一提的是,华亚智能本次IPO遭暂缓表决,截至招股说明书签署日,华亚智能实际控制人为王彩男、其配偶陆巧英及其子王春雨。王彩男、陆巧英及王春雨直接和间接合计持有华亚智能78.74%股份,合计控制华亚智能83.10%股份。

协和电子主要从事刚性、挠性印制电路板的研发、生产、销售以及印制电路板的表面贴装业务(SMT),产品主要应用于汽车电子、高频通讯等中高端领域。协和电子已与东风科技、星宇股份、康普通讯、伟时电子、罗森伯格、东科克诺尔、晨阑光电、安弗施、艾迪康等国内外知名汽车、通讯企业建立了长期稳定的合作关系。

根据招股说明书显示,协和电子控股股东、实际控制人为张南国、张南星、张建荣、张敏金四人。张南国、张南星、张建荣、张敏金分别直接持有公司23.86%、14.92%、14.92%、16.91%的股份,张南国通过担任东禾投资普通合伙人而间接控制公司2.73%的表决权股份,张建荣通过担任协诚投资普通合伙人而间接控制公司2.73%的表决权股份,据此,张南国、张南星、张建荣、张敏金四人通过直接持股和间接支配的方式合计控制公司76.07%的表决权股份。四人具有亲属关系,张南国与张南星系兄弟关系,张建荣系张南国妹妹的配偶,张敏金系张南国哥哥张南方的儿子。四人共同参与公司的经营管理,具有一致的企业经营理念及存在共同的利益基础,且各方自公司成立至今对公司生产经营及其他重大事务决定在事实上保持一致,并已签订《一致行动协议》,在公司股东大会、董事会表决投票时以及对公司其他相关重大经营事项决策时采取一致行动,为公司实际控制人。

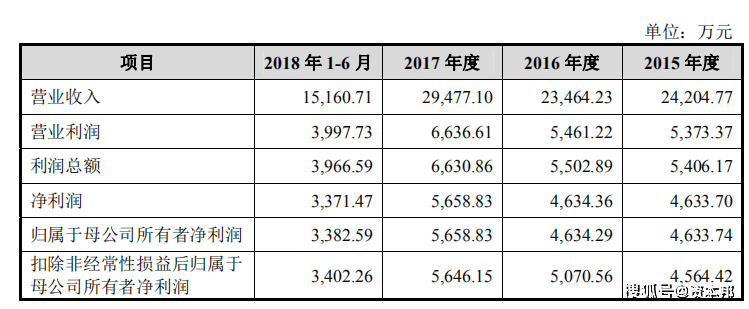

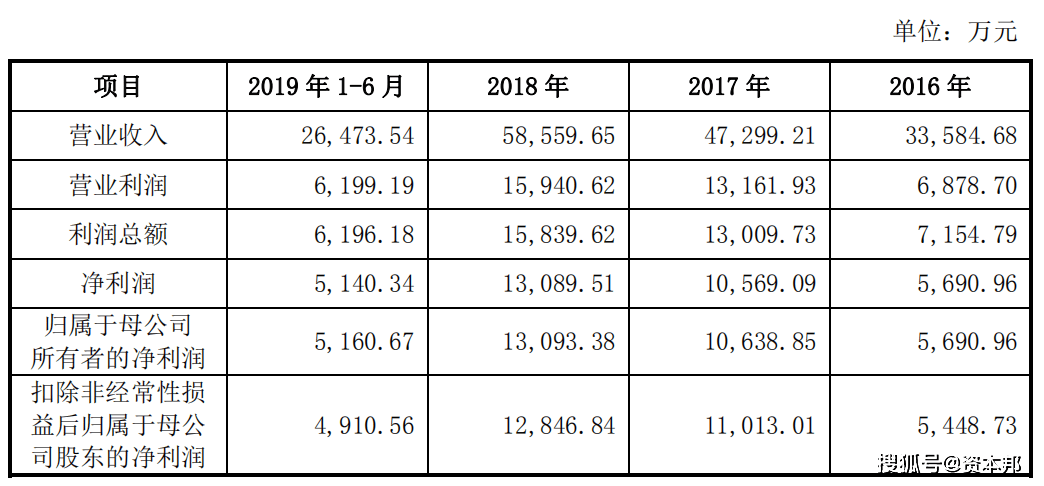

2016年至2019年1-9月,协和电子实现营业收入3.36亿元、4.73亿元、5.86亿元、2.65亿元;实现净利润5690.96万元、1.06亿元、1.30亿元、5140.34万元。同时,协和电子曾于2016年12月挂牌新三板,2018年1月摘牌。

此次申报A股,协和电子的实际控制人亲属业务与营业收入波动问题获中国证券监督管理委员会的问询。

1、证监会表示协和电子实际控制人亲属控制的双进电子亦从事印刷电路板业务,与公司业务相近。要求其说明:(1)2015年收购双进电子后,短时间内又转回原股东的原因及合理性,是否存在股权代持或其他利益安排;(2)双进电子在历史沿革、资产、人员、主营业务(包括产品服务的具体特点、技术、商标商号、客户、供应商等)等方面与公司的关系,双方业务是否具有替代性、竞争性,是否存在利益冲突,实际控制人拟采取的避免同业竞争的措施及其有效性;(3)报告期内公司与双进电子之间关联交易的必要性、合理性,定价的公允性;(4)报告期内双进电子的财务和经营状况,与公司在资产、人员、业务、技术、财务、机构等方面是否完全独立,双方重叠供应商、客户的具体情况、交易金额及占比、定价的公允性,是否存在互相承担成本、费用或其他利益输送情形。

2、证监会了解到报告期内,公司营业收入存在波动,存在一定比例外销收入;毛利率持续下降,但高于同行业可比公司水平。要求公司说明:(1)收入、毛利率及净利率2019年同比下滑的原因,与同行业可比公司情况是否一致,相关影响因素目前是否已经消除;(2)下游主要客户“年降”政策的内容及执行情况,对主要产品单价及毛利率的具体影响;对主要客户价格折扣的情况,与“年降”政策的关系,入账核算是否符合权责发生制原则;(3)报告期内毛利率髙于同行业可比公司的原因及合理性、可持续性;高毛利率产品高频通讯刚性PCB及汽车挠性PCB销量下滑的原因,经营环境是否存在重大不利变化;(4)报告期内汽车挠性PCB单价保持稳定,且单位成本低于刚性PCB,售价却高于刚性PCB的原因及合理性;(5)2019年SMT产能利用率仅达到54.15%的原因,本次募投SMT项目的必要性、合理性,是否存在重复建设;(6)2020年上半年业绩及同比变化情况、期末在手订单情况;2020年上半年收入、毛利率及净利率的变动趋势,是否与同行业可比公司情况一致。

博迁新材的主营业务为电子专用高端金属粉体材料的研发、生产和销售。目前产品主要包括纳米级、亚微米级镍粉和亚微米级、微米级铜粉、银粉、合金粉。博迁新材产品是电子信息产业的基础材料,主要用于电子元器件制造,其中镍粉、铜粉主要应用于MLCC(片式多层陶瓷电容器)的生产,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中。

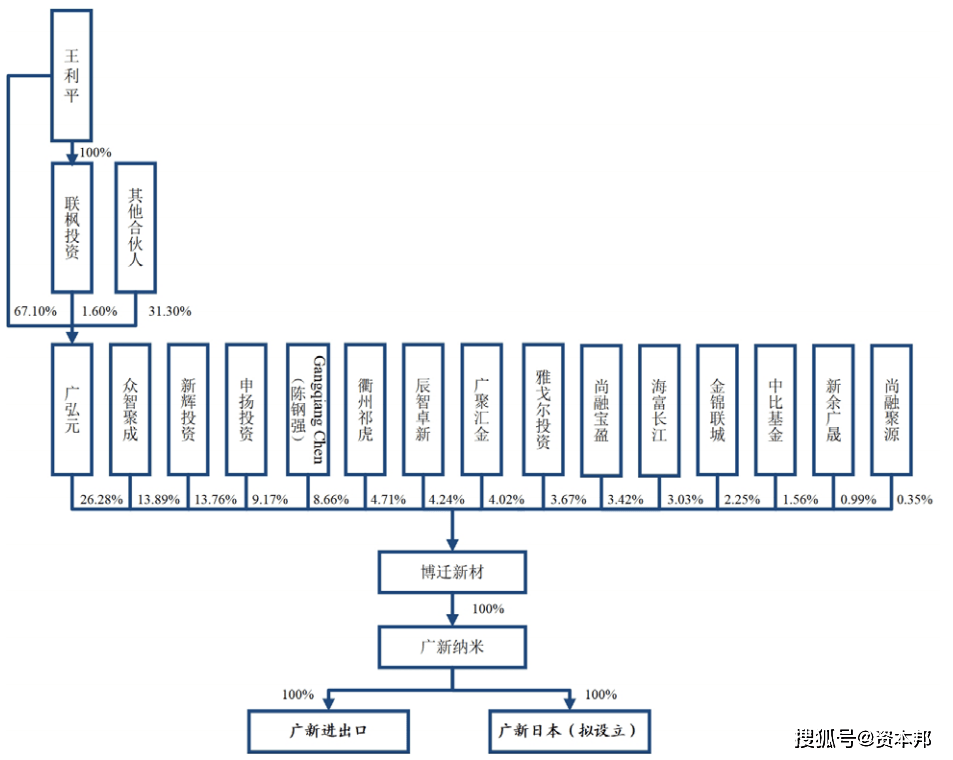

截至本招股书签署日,广弘元系公司第一大股东,持有公司5155.38万股股份,持股比例为26.28%;同时广弘元与申扬投资、王利平签署“一致行动协议”,约定各方在公司经营管理决策等事项中保持一致行动,广弘元同申扬投资系一致行动人。广弘元合计控制博迁新材35.45%股份,为博迁新材控股股东。王利平是广弘元执行事务合伙人联枫投资的唯一股东,并作为广弘元有限合伙人持有广弘元67.10%的出资份额,王利平为广弘元的实际控制人。另外王利平、广弘元与申扬投资签署“一致行动协议”,约定各方在公司经营管理决策等事项中保持一致行动,申扬投资和广弘元及其提名的董事将在公司董事会或股东大会审议事项中做出与王利平或王利平实际控制的主体完全一致的意思表示,广弘元与申扬投资合计直接持有博迁新材35.45%的股份。因此,王利平通过广弘元和申扬投资可以实际支配的博迁新材股份表决权比例为35.45%。综上,王利平是博迁新材的实际控制人。

此次申报A股,博迁新材的客户集中度、镍粉滞销、镍块现货市场价格、实际控制人质押股份等问题获中国证券监督管理委员会的问询。

1、报告期各期,公司主要客户较为稳定,境外销售占比较高,主要销售给三星电机。证监会要求:(1)说明报告期销售收入大幅波动的原因及合理性,是否与行业可比公司一致,不一致的原因及合理性;(2)说明客户集中度较高的原因,是否符合行业经营特点,是否对主要客户存在重大依赖;(3)结合公司与三星电机各期末对账及应收账款、收入函证情况和回函差异的具体内容,说明公司境外销售是否线)说明公司与三星电机签署的《战略合作协议书》主要内容和法律效力,履行中是否存在障碍或潜在障碍;(5)结合竞争优势、产品定价机制和能力,说明公司向三星机电销售的稳定性及可持续性,是否对三星电机重大依赖,是否存在被替代风险,是否对本次发行产生重大不利影响;(6)结合技术、价格和报告期客户拓展情况,说明未来是否有改善客户集中问题的可能性。

2、证监会表示,博迁新材存在因下游客户需求变动、造成镍粉出现滞销并最终作为废粉处理的情况。要求说明:(1)公司出现废粉的具体情况,减值确认时点以及减值确认的充分性和合规性;(2)相关机器设备是否存在跟随产品升级增加投入和改造的情况以及具体金额,是否存在闲置或淘汰的情况以及具体金额,是否存在减值、相关金额及其充分合理性,产能利用不足和出现滞销废粉对公司经营的影响及存在的风险;(3)2019年镍粉销量下滑的趋势是否会在2020年得到改善;(4)新一代80nmRN镍粉的销售是否具有稳定性和持续性。

3、博迁新材主要原料镍块采购定价模式为“金属镍现货市场价格+加工费”。主要原料镍块报告期现货市场价格出现大幅度波动。证监会要求公司说明:(1)镍块采购定价模式是否符合行业惯例,与可比公司定价政策是否一致;(2)报告期加工费持续出现下降的具体原因,是否符合商业逻辑和行业惯例,公司及关联方与供应商是否存在关联关系或潜在利益安排;(3)原料现货价格及加工费价格波动对单位成本及毛利率产生的具体影响,应对原料现货价格波动的相关措施的有效性。

4、证监会要求说明:(1)报告期各期末员工人数持续下滑的合理性,报告期内职工薪酬确认的完整性和真实性,是否存在体外垫付费用等利益输送情形;(2)实际控制人质押广博股份股票相关风险对公司的影响,公司应对措施及有效性。

祖名股份新三板转战IPO:说明公司主要销售模式以个体工商户为主的原因及合理性

祖名股份是专注于豆制品的研发、生产和销售,目前主要生产和销售生鲜豆制品、植物蛋白饮品、休闲豆制品等三大主要系列400余种产品。

根据招股说明书显示,祖名股份的实际控制人为蔡祖明、王茶英和蔡水埼,蔡祖明、王茶英和蔡水埼分别直接持有本公司32.11%、9.79%和13.05%的股份,并通过控制杭州纤品(三人合计持有杭州纤品67.70%的股份)控制本公司18.86%的股份,从股权关系上实际控制了本公司73.80%的股权。

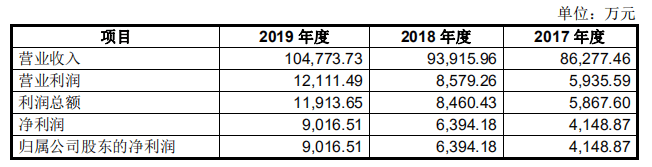

2017年至2019年,祖名股份实现营业收入8.63亿元、9.39亿元、10.48亿元;实现净利润4148.87万元、6394.18万元、9,016.51万元。同时,祖名股份曾于2016年3月挂牌新三板,2019年3月摘牌。

此次申报A股,祖名股份的销售模式、食品生产经营许可、主营业务、市场占有率等问题获中国证券监督管理委员会的问询。

1、报告期内,以个体工商户为主的经销模式为公司主要的销售模式,主要客户中个体工商户-汪长娣、个体工商户-郑学军销售金额较大。证监会要求说明:(1)经销客户以个体工商户为主的原因及合理性,是否符合行业惯例;(2)公司向个体工商户-汪长娣、个体工商户-郑学军大额销售的原因及合理性;(3)公司向郑学军销售产品的真实性以及郑学军购买产品最终实现销售的线)相应内控措施如何保证向个体工商户销售的线)报告期内向个体工商户销售保质期较长的休闲豆制品和其他产品金额增长明显高于生鲜豆制品和植物蛋白饮品的原因和合理性。

2、祖名股份在产品主要为生鲜豆制品、休闲豆制品、其他(主要为腐乳)等。报告期内,公司存在委托外协厂商杭州川野食品有限公司生产方便食品的情形。证监会要求说明:(1)公司及子公司是否取得食品生产经营所必须的批准或许可,公司的经销商、配套销售产品供应商是否获得了相应的食品生产经营许可;(2)公司食品生产、流通、原辅材料采购、外协加工、配套销售产品供应等各个环节的产品质量及食品安全的内部控制制度是否健全并得到有效执行;(3)报告期内是否存在产品质量问题或食品安全事故,是否因此受到行政处罚,是否存在对公司的生产经营产生重大不利影响的情况。

3、祖名股份主营业务为豆制品的研发、生产和销售,产品营销售卖模式以经销、商超和直销为主。证监会要求其说明:(1)2020年上半年经营业绩未受到新冠疫情不利影响的原因及合理性;(2)新冠疫情是否对公司的直销模式产生重大不利影响,销售模式结构是否将发生重大变化,相关信息披露是否充分;(3)2020年上半年,商超渠道销售贡献的毛利率较高,商超渠道的高毛利率是否稳定,是不是真的存在波动风险;(4)2020年洪水灾害是否对公司的生产和销售产生重大不利影响,风险提示是否到位。

4、公司主要销售区域位于江浙沪地区,2019年销售额占江浙沪地区比例5.26%,占全国市场比例0.86%。公司在市场占有率存在提高空间而产能利用不足的情况下,募集资金项目大多数都用在年产8万吨生鲜豆制品生产线技改项目。证监会表示要求祖名股份:(1)结合生鲜豆制品的销售半径、目标市场的市场容量,说明募投项目实施之后公司生鲜豆制品的产能利用率、盈利预测的准确性;(2)结合在手和意向订单情况,说明募投项目新增产能消化措施的有效性。返回搜狐,查看更多

手机:18822972172(微信同号)

价格优惠,开云体育在线登录入口欢迎致电咨询!

地址:东莞市寮步镇向西村工业区村口街3号厂房